'국민연금법 개정의 재정 및 정책효과 분석' 보고서 발간

"재정안정화·노후소득보장 성과…재정 지속가능성 추가 논의 필요"

"재정안정화·노후소득보장 성과…재정 지속가능성 추가 논의 필요"

(서울=연합뉴스) 고미혜 기자 = 18년 만에 이뤄진 '더 내고 더 받는' 연금개혁으로 기금 소진 시점이 종전보다 8년 늦춰지고, 미적립 연금부채는 669조원 줄어들 것이라고 국회예산정책처가 분석했다.

예정처는 9일 발간한 '2025년 국민연금법 개정의 재정 및 정책효과 분석' 보고서에서 "이번 연금 개혁은 재정의 지속가능성을 제고하는 동시에 노후소득보장 기능을 강화하는 방향으로 시행된다는 점에서 의의가 있다"고 밝혔다.

보고서에 따르면 보험료율 13%·소득대체율 43% 인상을 골자로 한 국민연금법 개정안이 3월 국회를 통과함에 따라 연금 기금의 적자 전환 시점은 종전 2041년에서 2048년으로, 기금 소진 시점은 2057년에서 2065년으로 각각 7년과 8년 늘어날 것으로 예상된다.

여기에 정부 계획에 따라 기금투자 수익률이 1%포인트 상승하면 기금 소진 시점이 2073년으로 더 늦춰질 것으로 전망했다.

앞서 정부는 연금개혁으로 기금 소진 시점이 2064년, 수익률 1%포인트 상향 시엔 2071년으로 늦춰질 것으로 예상했는데 예정처 예측 시점은 이보다 1∼2년 더 늦다.

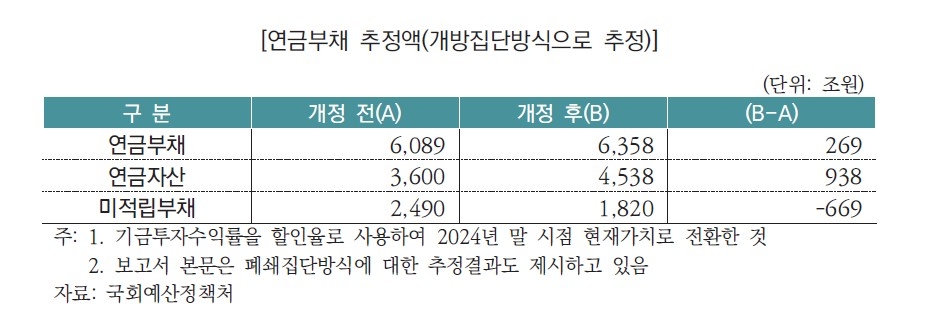

소득대체율 상향으로 지급할 돈이 늘어난 만큼 '연금부채'는 커졌다.

연금부채는 국민연금 미래 가입자까지 고려할 때 미래에 지급해야 할 급여액의 현재 가치를 뜻하는 것으로, 법 개정 전 6천89조원에서 개정 후 6천358조원으로 269조원 늘었다.

그러나 연금부채에서 연금자산을 뺀 금액, 즉 미래 급여 지급을 위해 향후 확보해야 할 추가적인 자산의 현재가치인 '미적립부채'는 2천490조원에서 1천820조원으로 669조원 줄었다. 보험료율 인상으로 재원이 확대됐기 때문이다.

예정처는 다만 "개정 법률에 따른 제도 운영 시에도 미적립부채는 남아있어 추가적인 재정 안정화 조치가 필요한 상황"이라고 지적했다.

한편 소득대체율 상향으로 수급 금액도 늘어나는 가운데, 후세대일수록 개편된 제도를 적용받은 기간이 더 길기 때문에 급여 증가 폭도 클 것으로 예상됐다.

20세부터 59세까지 40년간 가입한 평균 소득자의 급여(현재가치 기준)를 보면 1970년생은 법 개정 전 월 163만원에서 개정 후 164만원으로 1만원 늘어난다.

1980년생은 142만원에서 145만원, 1990년생은 128만원에서 134만원으로 늘어나며, 2005년생은 122만원에서 131만원으로 9만원 증가할 것이라고 보고서는 추정했다.

다만 '내는 돈'도 함께 오르기 때문에 수익비(생애보험료 대비 생애급여액)는 줄어들고, 수익비 감소 폭은 후세대에서 더 크다.

40년 가입자라면 1970년생의 수익비는 2.93배에서 2.90배, 2005년생은 2.28배에서 1.75배로 줄어든다.

예정처는 "개혁 이후의 수익비 하락은 초기 구조를 개선해 제도를 보다 지속 가능한 형태로 개편한 것으로 이해할 수 있다"며 "여전히 생애 보험료 부담 대비 생애 획득 급여가 더 높게 나타난다는 점에서 제도의 실효성이 유지된다고 볼 수 있다"고 설명했다.

mihye@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>