[창간 12주년] 스팀 천하 12년…흔들렸지만 바뀌지 않은 PC 유통 질서

PC 게임 유통 생태계는 지난 10여 년간 여러 차례 변화를 겪었지만, 결론은 명확하다. 구조는 확장됐지만 중심은 유지됐다. 스팀이 만든 질서는 여전히 시장의 기준으로 작동하고 있다.

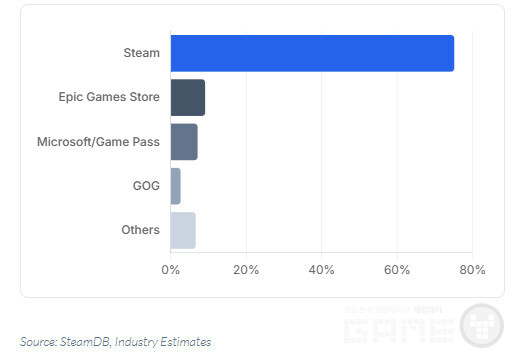

2010년대 중반까지 PC 게임 유통은 사실상 스팀 중심으로 수렴됐다. 패키지에서 디지털로 전환되는 과정에서 다운로드, 업데이트, 커뮤니티 기능을 통합한 스팀은 단순한 스토어를 넘어 '플랫폼 표준'으로 자리 잡았다. 이후 10년이 지난 현재까지도 스팀은 약 74~75% 수준의 시장 점유율을 유지하며 압도적인 지위를 이어가고 있다. 해외 분석 사이트 퀀텀런의 2026년 PC 게임 시장 규모 통계 및 인구 통계 보고서에 따르면 스팀이 75%, 에픽게임즈 스토어가 9%, 게임패스가 7%, GOG가 2.5%의 점유율을 보익 있는 것으로 나타났다.

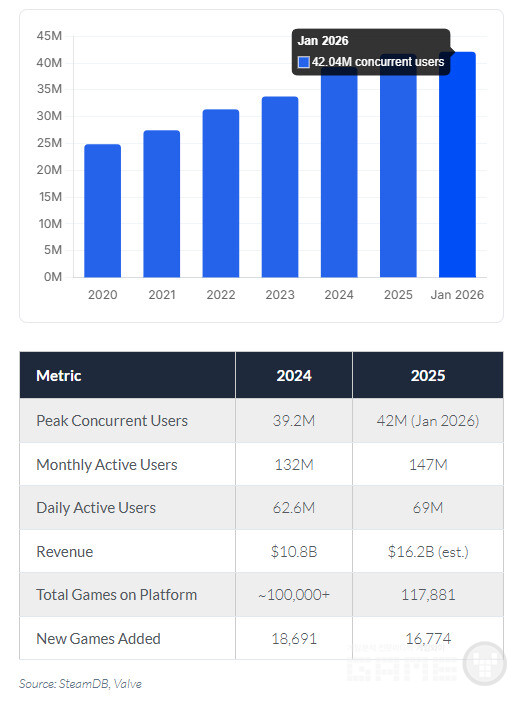

아래는 스팀의 6년 성장세와 2024~2025년 핵심 지표를 보여주는 자료다. 상단 그래프는 연도별 최고 동시접속자 추이다. 2020년 약 2,500만 명에서 시작해 매년 증가했고, 2026년 1월 4,204만 명으로 역대 최고치를 찍었다. 6년 새 약 1.7배 늘었다.

하단 표는 2024년 대비 2025년 변화다. 월간 활성 이용자는 1.32억 명에서 1.47억 명으로 11% 증가했지만, 매출은 108억 달러에서 162억 달러(추정)로 50% 늘며 이용자 성장률을 크게 앞섰다. 1인당 결제액이 그만큼 커졌다는 의미다. 검은신화: 오공 등 고가 AAA 타이틀 흥행이 영향을 준 것으로 보인다. 누적 게임은 11만 7,881개로 늘었지만, 신규 등록은 1만 8,691개에서 1만 6,774개로 10% 감소했다. 출처는 스팀DB와 밸브다.

인용 시 162억 달러는 2025년 1~11월 누적 추정치이며, 밸브는 매출을 공식 공개하지 않으므로 스팀DB 추정치임을 명시해야 한다.

이 구조에 균열을 낸 것은 2018년 등장한 에픽게임즈 스토어였다. 에픽은 12% 수수료, 즉 개발자에게 88%를 돌려주는 파격적인 정책과 기간 독점 전략을 통해 시장 질서를 흔들었다. 기존 70:30 구조에 대한 문제 제기라는 점에서 업계 전반에 의미 있는 압박을 가한 것도 사실이다.

그러나 결과는 '패권 교체'로 이어지지 않았다. 에픽게임즈 스토어는 수억 명 규모의 계정을 확보하며 외형 성장은 이뤘지만, 실제 거래 구조에서는 스팀과 격차를 좁히지 못했다. 2025년 기준 스팀 매출은 약 108억 달러 수준인 반면, 에픽은 약 10억 달러 규모에 머물렀다. 이용자 기반 확대와 실제 소비 전환 사이의 간극이 명확하게 드러난 셈이다.

결국 지난 10년의 경쟁은 플랫폼 교체가 아니라, 수익 구조와 유통 방식에 대한 문제 제기로 귀결됐다.

이 변화는 '스토어 경쟁'보다 '유통 모델 변화'에서 더 크게 나타났다. 대표적인 흐름이 구독 서비스다. Xbox Game Pass를 비롯한 구독형 모델은 개별 구매 중심 구조를 흔들며 새로운 소비 방식을 제시했다. 여기에 퍼블리셔 자체 플랫폼과 다중 유통 전략이 더해지면서, PC 게임 유통은 단일 플랫폼 의존 구조에서 점차 벗어나기 시작했다.

다만 이 지점에서 중요한 것은, 이러한 변화가 스팀을 대체한 것이 아니라 '스팀 위에 새로운 층을 쌓았다는 점'이다.

실제 유통 생태계의 재편은 플랫폼 경쟁보다 '확장'의 형태로 진행됐다. 스팀을 기반으로 인디 게임 출시가 폭증하면서 플랫폼은 단순 판매 채널을 넘어 창작 생태계로 기능하기 시작했다. 2024년 한 해에만 1만 8천 개 이상의 신작이 등록될 정도로 공급 구조 자체가 변화했다.

이와 함께 이용자 제작 콘텐츠(UGC), 모드, 커뮤니티 기반 확장 구조 역시 같은 축 위에서 성장했다. 플랫폼이 콘텐츠를 유통 공간의 역할을 함과 동시에 콘텐츠가 생산·확장되는 '환경'으로 변모한 것이다. 이는 개발사 중심의 콘텐츠 공급 구조에 더해 이용자 참여 기반의 2차 창작과 소비가 동시에 이루어지는 구조로 확장됐음을 의미한다. 단일 게임이 플랫폼 내에서 지속적으로 변형되고 재생산되는 흐름이 형성되면서, 유통 플랫폼의 역할도 단순 배급을 넘어 생태계 운영으로 이동하고 있다.

동시에 시장에서는 멀티플랫폼 전략이 표준으로 자리 잡았다. 주요 타이틀이 PC와 콘솔을 동시에 출시하는 구조가 일반화되면서, 스팀은 '유일한 유통 채널'이 아니라 글로벌 동시 출시 체계의 핵심 거점 중 하나로 재정의됐다.

여기에 클라우드 게이밍까지 더해지며 유통의 개념 자체도 변하고 있다. 게임을 다운로드하는 것이 아니라, 언제 어디서든 접속하는 방식으로 소비 구조가 이동하면서 플랫폼의 역할 역시 점차 변화하는 흐름이다.

그럼에도 불구하고 스팀의 지위는 크게 흔들리지 않았다. 이유는 단순하다. 스팀은 스토어가 아니라 생태계이기 때문이다. 막대한 사용자 기반, 커뮤니티 기능, 리뷰 시스템, 모드 지원, 할인 구조까지 축적된 네트워크 효과는 후발 플랫폼이 단기간에 따라잡기 어려운 진입 장벽으로 작용했다.

결국 지난 12년의 PC 게임 유통은 세 가지로 정리된다. 스팀 중심 구조는 유지됐고, 타사의 도전은 수익 분배 구조에 변화를 만들었으며, 동시에 구독·인디·UGC·멀티플랫폼 확산이 유통의 범위를 확장시켰다.

패권은 바뀌지 않았다. 다만 그 위에 쌓인 층은 이전과 전혀 다른 형태가 됐다.