네오위즈, 'P의 거짓' DLC 대박에 2분기 예상 영업이익 260% 폭등... "목표가 30,000원 달성 초읽기"

네오위즈(095660)가 'P의 거짓' DLC(다운로드 콘텐츠)의 예상을 뛰어넘는 판매 성과와 모바일 게임 '브라운더스트2'의 극적인 역주행으로 2분기 실적에서 놀라운 성과를 기록할 전망이다.

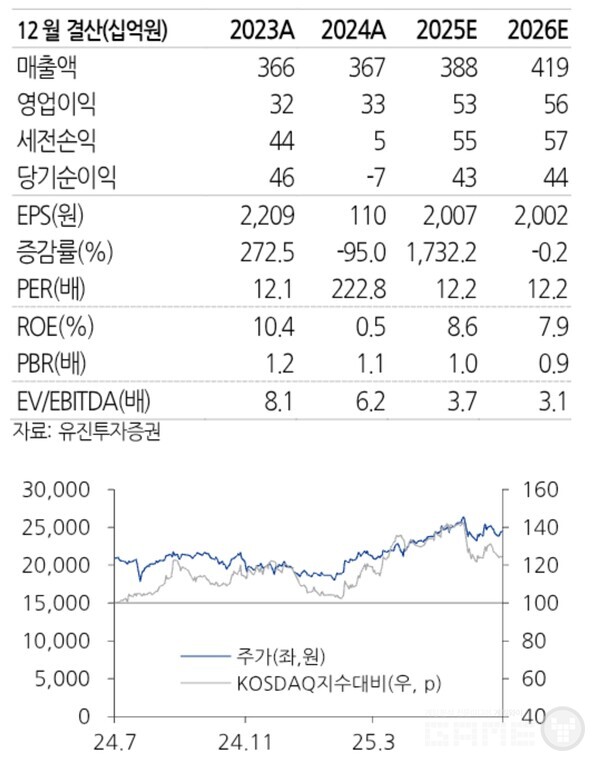

네오위즈 예상 실적 /유진투자증권

네오위즈 예상 실적 /유진투자증권

유진투자증권 정의훈 애널리스트는 14일 발표한 리포트에서 네오위즈의 2분기 매출액을 1,042억원(전년동기대비 20% 증가), 영업이익을 170억원(전년동기대비 260% 증가)으로 추정한다고 밝혔다. 이는 시장 컨센서스 73억원73억원을 2배 이상 상회하는 수치다.

현재 주가 24,400원(7월 11일 기준)에서 목표주가 30,000원까지 23% 상승여력을 보이고 있으며, 투자의견 'BUY'를 유지했다.

16일 현재 네오위즈 주가

16일 현재 네오위즈 주가

게임업계를 뒤흔든 주역은 바로 'P의 거짓' DLC다. 당초 예상보다 빠른 6월 7일 출시로 2분기 실적에 온전히 반영되면서 PC/콘솔 부문 매출이 500억원에 달할 것으로 추정된다.

특히 6월 20일 기준 P의 거짓은 누적 판매량이 300만장을 돌파하며, 2분기에만 최소 50만장이 판매된 것으로 분석된다. DLC 가격 29.99달러에 번들 패키지(59.99달러) 판매까지 고려하면 실제 평균 판매 단가는 더욱 높을 것으로 예상된다.

DLC ‘P의 거짓 서곡’ 게임 플레이 영상 공개 /네오위즈

DLC ‘P의 거짓 서곡’ 게임 플레이 영상 공개 /네오위즈

모바일 부문에서도 반가운 소식이 이어졌다. '브라운더스트2'가 6월 19일부터 진행된 2주년 업데이트 이후 매출 순위의 유의미한 반등을 보이고 있다.

특히 대만 앱스토어와 홍콩 플레이스토어에서 각각 1위를 달성하며, 2023년 6월 출시 이래 대만·홍콩 시장에서 최고 성적을 기록했다. 모바일 부문 매출은 462억원으로 추정되며, 2분기 반영 기간이 짧아 상당 부분은 3분기에 본격 반영될 전망이다.

‘브라운더스트2’, 중국 최대 서브컬처 행사 ‘빌리빌리 월드 2025’ 참가 /네오위즈

‘브라운더스트2’, 중국 최대 서브컬처 행사 ‘빌리빌리 월드 2025’ 참가 /네오위즈

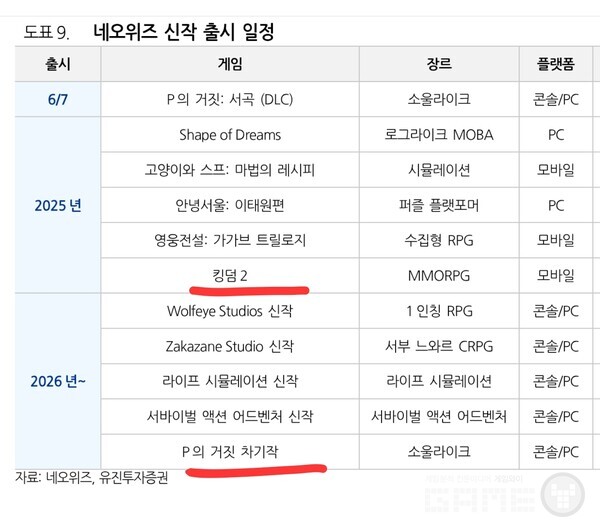

올해 하반기 남은 신작 중에는 MMORPG '킹덤2' 정도만 실적 추정치에 반영되어 실적 부담도 크지 않은 상황이다. 반면 연말로 갈수록 내년도 기대 신작에 대한 관심은 더욱 커질 전망이다.

네오위즈의 재무 전망도 견고하다. 2025년 예상 영업이익 53억원에서 2026년 56억원으로 꾸준한 성장세를 보일 것으로 예상된다. 특히 2025년 예상 EPS가 2,007원으로 2024년 110원 대비 18배 이상 증가하며, PER 12.2배의 합리적 밸류에이션을 보이고 있다.

시장의 관심은 이미 내년도 기대 신작들에 쏠리고 있다. 울프아이, 자카자네 스튜디오 신작 2종, 그리고 화제의 'P의 거짓' 차기작까지 출시 예정으로, 네오위즈의 중장기 성장 동력은 더욱 탄탄해질 전망이다.

네오위즈 라인업

네오위즈 라인업