신한증권 "게임주 4곳 일제히 '성장 한계' 직면"

한국 게임 업계를 대표하는 주요 기업들이 동시에 성장 정체에 빠지면서 투자 매력이 급속히 사라지고 있다는 분석이 나왔다. 신한투자증권이 8월 29일과 9월 1일 양일에 걸쳐 발표한 NHN, 엔씨소프트, 컴투스, 웹젠 등 4개 주요 기업 분석 보고서에서 모든 기업의 투자판단이 '중립'을 기록했으며, 이 중 NHN과 웹젠은 기존 '매수' 의견에서 '중립'으로 하향 조정됐다. 특히 4개 기업 모두 목표주가를 설정하지 않았다.

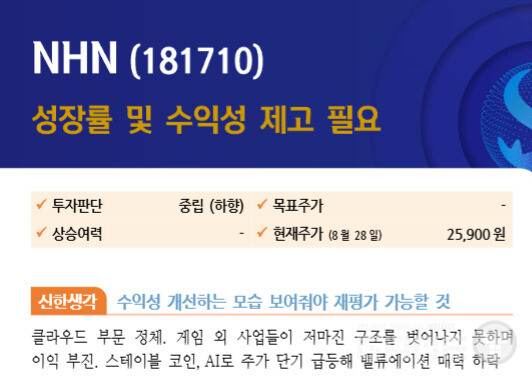

신한투자증권은 우선 NHN의 투자판단을 '매수'에서 '중립'으로 하향하며 "수익성 개선하는 모습을 보여줘야 재평가 가능할 것"이라고 평가했다. NHN의 2분기 영업이익은 219억원으로 시장 기대치인 273억원을 크게 밑돌았다. 최근 AI와 스테이블코인 관련 테마주로 부각되며 주가가 급등한 것은 오히려 독이 됐다. 증권가는 이런 기대감으로 인한 주가 상승으로 밸류에이션 매력이 상실됐다고 분석했다. 게임과 결제 등 캐시카우 사업은 안정적이지만 전사 차원의 수익성 제고를 위해서는 수익성 높은 게임 매출 확대가 필수적인데, 일관성 없는 장르 방향성과 낮은 흥행 성공률로 연내 유의미한 기여는 어렵다는 진단이다.

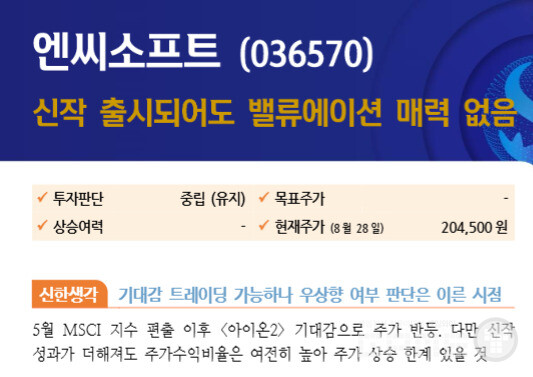

시가총액 4조 4,058억원의 엔씨소프트도 비슷한 딜레마에 빠져있다. 2분기 영업이익이 151억원으로 시장 기대치 58억원을 크게 웃돌며 선방했지만, 장기적 성장성에 대한 우려는 여전하다. 11월 출시 예정인 신작 '아이온2'에 대한 기대감으로 주가는 반등했으나, 증권가는 "신작 성과가 더해져도 주가수익비율은 여전히 높아 주가 상승에 한계가 있을 것"이라고 평가했다. 과거 '아이온' IP의 영향력이 많이 약해진 데다 MMORPG 장르의 경쟁이 심화되면서 차별화 포인트를 찾기 어려운 상황이다.

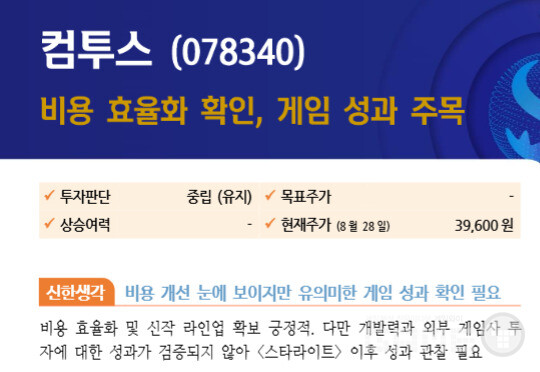

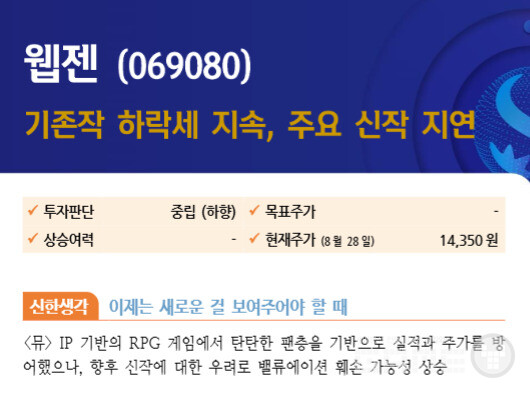

컴투스와 웹젠의 상황은 더욱 심각하다. 시가총액 5,044억원의 컴투스는 2분기 영업이익이 14억원으로 시장 기대치 37억원에 크게 못 미쳤다. 비용 효율화를 완료하고 다수 라인업을 확보한 것은 긍정적이지만, 7년 전 '서머너즈워' 흥행 이후 검증된 히트작이 없어 개발력에 대한 의구심이 커지고 있다. 시가총액 4,965억원의 웹젠은 투자판단이 '매수'에서 '중립'으로 하향 조정되며 "이제는 새로운 걸 보여주어야 할 때"라는 직설적 평가를 받았다. 2분기 영업수익이 391억원으로 전년 동기 대비 18.6% 감소하며 핵심 IP인 '뮤'의 영향력 약화가 가속화되고 있다.

4개 기업 모두 신작에 대한 의존도가 높아지고 있지만, 성공 가능성에 대해서는 회의적 시각이 우세하다. 엔씨소프트의 '아이온2'는 출시 첫 분기 일매출 10억원, 2026년 연평균 일매출 8억원 수준으로 추정되지만, 이마저도 보수적인 수준은 아니라는 것이 증권가 분석이다. 중국 개발사들의 MMO 개발력이 크게 향상된 가운데 AI 활용 역량까지 더해져 한국 게임사들의 경쟁 우위가 빠르게 잠식되고 있는 상황에서 차별화된 경쟁력을 보여주기 어렵다는 우려가 크다.

컴투스는 9월 18일 출시 예정인 '스타라이트'가 중요한 시금석이 될 전망이다. 하지만 여전히 '서머너즈워' IP 기반의 개발력조차 검증되지 않은 상황에서 섣부른 투자는 위험하다는 것이 증권가 판단이다. 웹젠의 경우 9월 말 출시 예정인 'R2 오리진'과 '뮤:포켓나이츠' 등 여러 신작을 준비하고 있지만, 상대적으로 기대 일매출이 높았던 게임들의 출시 지연으로 성장이 크게 둔화된 상태다. 특히 '테르비스'는 "시장에서 양산되는 서브컬처 작품들과 차별점이 부족하다"는 평가로 출시마저 연기됐다.

증권가는 이들 기업의 공통된 문제점으로 일관성 없는 사업 방향성과 낮은 신작 성공률을 꼽았다. 과거의 성공에 안주하며 새로운 트렌드에 대한 대응력이 부족했고, 급변하는 게임 시장에서 경쟁력을 잃어가고 있다는 것이다. 특히 중국과 서구 개발사들이 AI 기술을 접목한 차세대 게임을 속속 선보이는 상황에서 한국 게임사들의 기술적 우위가 급속히 약화되고 있다는 점이 장기적 우려 요소로 지적됐다.